全国咨询热线:0769-26623273

全国咨询热线:0769-26623273

全国咨询热线:0769-26623273

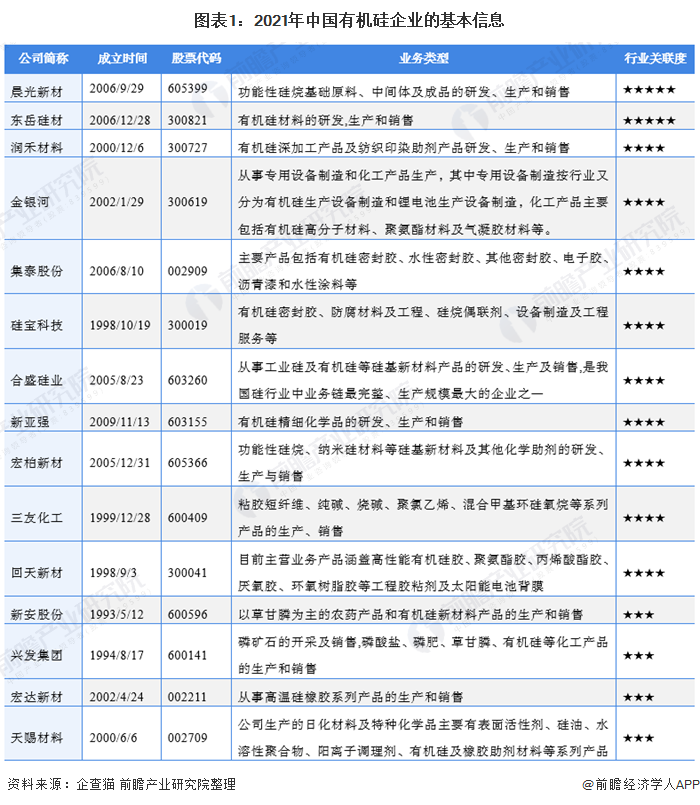

【行业深度】洞察2021:中国有机硅行业竞争格局及市场份额(附市场集中度、AG九游会企业竞争力评价等)

![]() 2024-04-11 16:12:28

2024-04-11 16:12:28

有机硅材料属于高性能新材料,产业关联度大,对促进相关产业升级和高新技术发展十分重要,有机硅材料不仅是国家战略性新兴产业新材料行业的重要组成部分,也是其他战略性新兴产业不可或缺的配套材料。

整体来看,由于有机硅市场参与者包括国内企业和跨国公司且市场集中度较高,因此行业的竞争较为激烈。

有机硅材料属于高性能新材料,产业关联度大,对促进相关产业升级和高新技术发展十分重要,有机硅材料不仅是国家战略性新兴产业新材料行业的重要组成部分,也是其他战略性新兴产业不可或缺的配套材料。

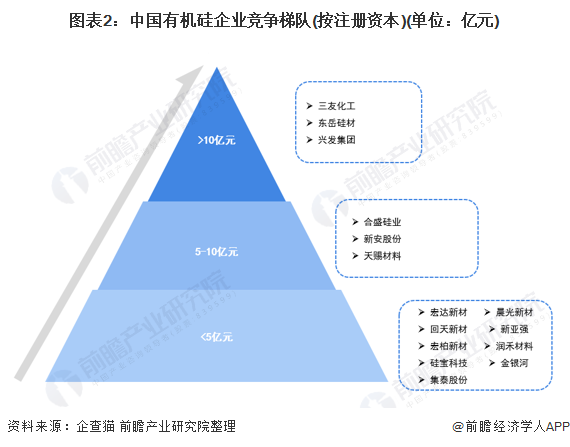

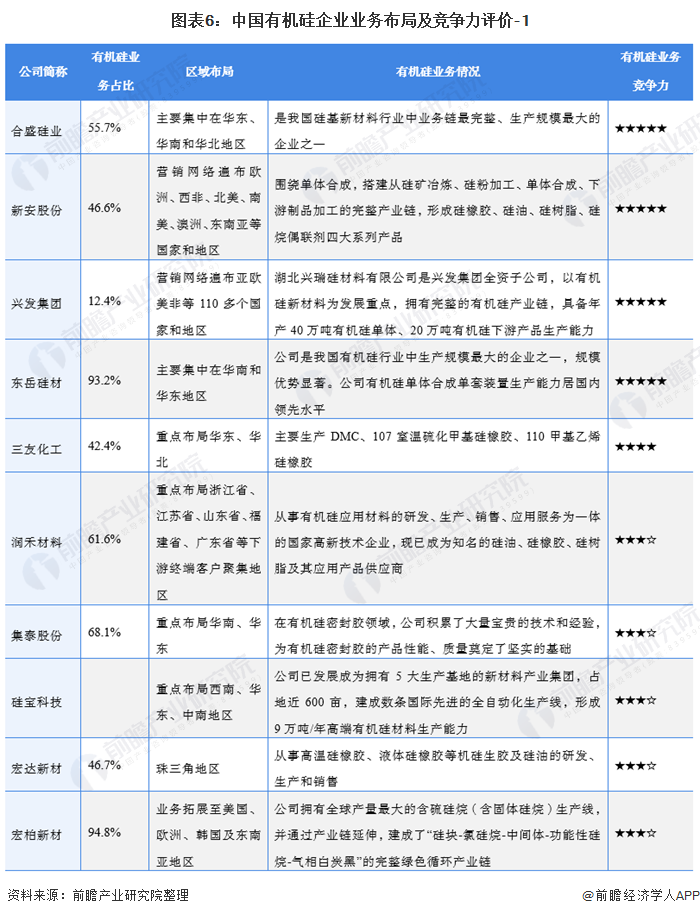

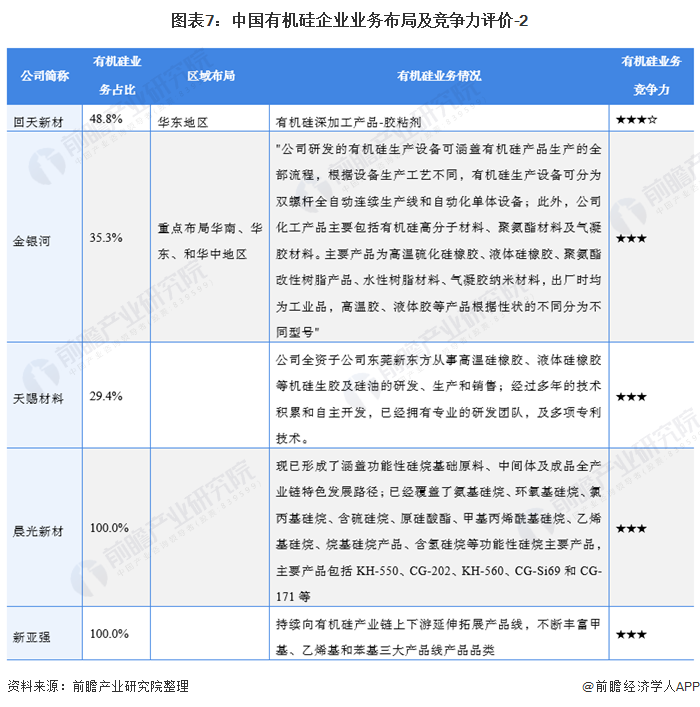

第一梯队是注册资本在10亿元以上的企业,主要为三友化工、东岳硅材、兴发集团;

第二梯队是注册资本在5-10亿元之间的企业,主要为合盛硅业、新安股份、天赐材料。

第三梯队是注册资本在5亿元以下的企业,主要为宏达新材、回天新材、宏柏新材、硅宝科技、集泰股份、晨光新材、新亚强、润禾材料和金银河。

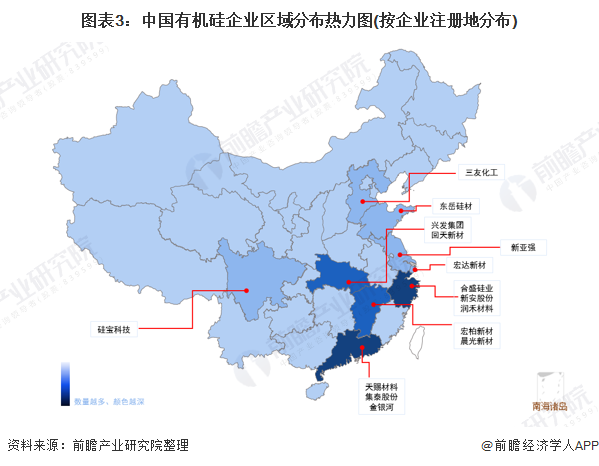

从企业分布来看,广东和浙江两省为我国主要的有机硅企业集聚地;其次是江西、湖北两地。

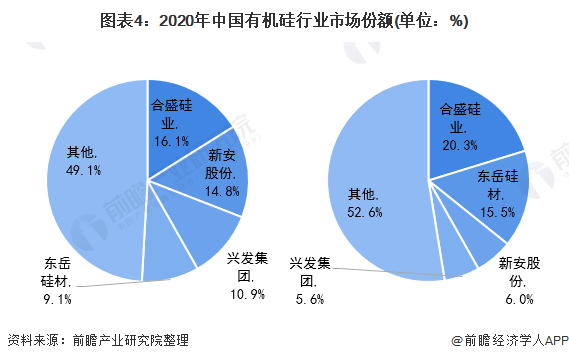

目前,中国有机硅行业主要由合盛硅业、新安股份、兴发集团和东岳硅材四家为主要生产厂商,2020年其有机硅产能市场份额分别为16.1%、14.8%、10.9%和9.1%。

2020年,在产量方面,合盛硅业依旧是有机硅行业龙头,产量占比达到了20.3%;其次是东岳硅材,市场份额为15.5%;再者是新安股份,市场份额为6%;最后是兴发集团,市场份额达到了5.6%。

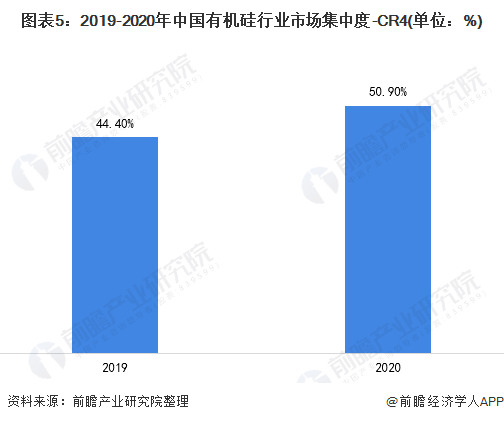

整体来看,我国有机硅的市场集中度呈现进一步提升。其中,在2020年,由于有机硅行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性从而导致市场集中度进一步提升至50.9%。

在有机硅企业中,合盛硅业、新安股份、兴发集团以及东岳硅材都拥有完整的产业链。整体来看,有机硅企业主要布局在华中、华南、和华北地区。

从竞争力角度来看,根据产能分布来看,合盛硅业、新安股份、兴发集团以及东岳硅材的产能在全国范围内属于数一数二的地位。

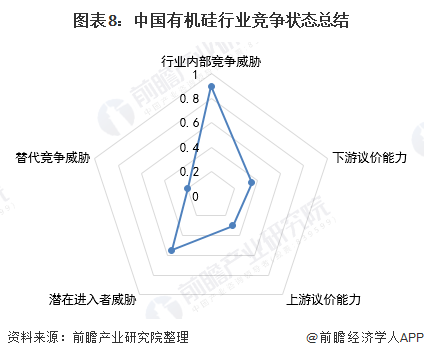

从五力竞争模型角度分析,有机硅被广泛应用于汽车、建筑、电子电器、医疗及个人护理领域,是一类性能优异、形态多样、用途广泛的高性能新材料,目前没有出现更好的产品来替代有机硅材料,因此整个行业替代品威胁较小;

有机硅主要原料为硅粉和氯甲烷,这些产品的供应和价格一定程度上受能源、交通运输以及国家政策等因素影响,议价能力较弱,而下游企业涉及的行业比较广泛,涉及的企业众多,议价能力较强;

同时,自2019年发改委在《产业机构调整指导目录(2019年本)》中提高了有机硅行业的进入门槛,行业潜在进入者有所减少。

更多数据请参考前瞻产业研究院《中国有机硅行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2022:中国有机硅行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国心脏封堵器行业竞争格局及市场份额(附竞争梯队、竞争格局、市场集中度等)

【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国叉车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国乳制品行业竞争格局及市场份额(附市场集中度、市场份额、企业优势分析等)

【行业深度】洞察2023:中国智能电表行业竞争格局及市场份额(附市场集中度、企业竞争力等)