全国咨询热线:0769-26623273

全国咨询热线:0769-26623273

全国咨询热线:0769-26623273

2025年中国正极材料行业市场前景预测研究报告(简版)

![]() 2025-08-02 06:06:07

2025-08-02 06:06:07

中商情报网讯:正极材料是锂离子电池的关键组成部分,其性能直接影响锂电池的能量密度、循环寿命、安全性等各项指标。近年来,我国新能源汽车、储能及消费电子等领域的快速发展,推动锂电池正极材料需求持续攀升,行业发展前景广阔。

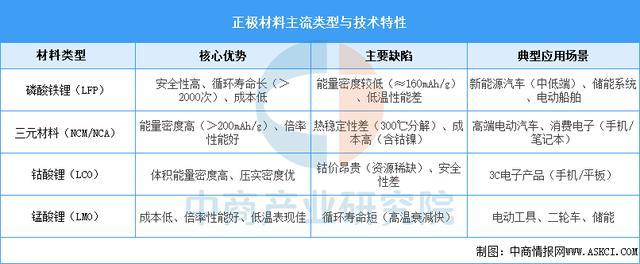

正极材料作为锂离子电池的核心组件,其性能表现直接决定了电池的能量密度、循环寿命、安全特性及制造成本。当前实现商业化应用的正极材料体系主要涵盖四大类型:磷酸铁锂材料、三元材料、锰酸锂材料以及钴酸锂材料。这四类材料在技术特性上各具优势与局限,形成了差异化的应用场景适配性。

我国十分重视正极材料产业的发展,出台了一系列政策举措,为正极材料产业的发展提供了有力的政策保障。2025年,《中国禁止出口限制出口技术目录》将磷酸铁锂、磷酸锰铁锂等正极材料制备技术纳入限制出口范围,同时出台多项政策推动行业技术升级与绿色转型,如《2024-2025年节能降碳行动方案》严格新增产能准入,《锂离子电池行业规范条件(2024年本)》强化碳足迹核算与资源回收,引导行业向高技术、高安全、低碳化方向发展。

中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国正极材料行业产值为2096.2亿元,同比下降34.9%。中商产业研究院分析师预测,2025年中国正极材料行业产值将继续下滑至1886.58亿元左右。导致正极材料产值下滑的主要因素包括:一是原材料价格持续下跌,削弱了正极材料的成本支撑,导致产品售价大幅下滑;二是产能过剩引发激烈价格战,叠加市场需求结构变化,使得高端供给不足与低端产能过剩并存,进一步压缩了行业利润空间。

受益于动力及储能市场需求的增长、技术的创新与突破,中国正极材料出货量保持持续增长。中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国锂电池正极材料出货量335万吨,同比增长35.08%,2025年上半年中国锂电池正极材料出货量已达到210万吨,同比增长53%。中商产业研究院分析师预测,2025年全年中国锂电池正极材料出货量将达到445万吨。

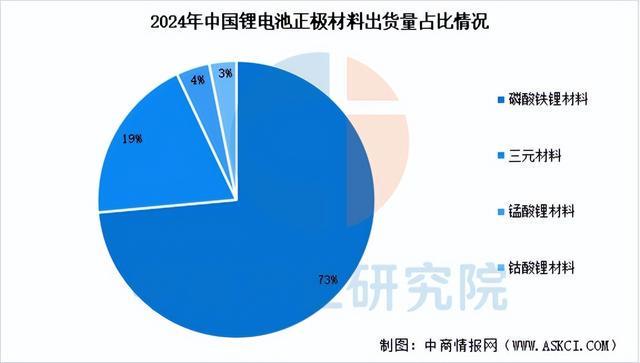

中国锂电池正极材料市场主要以磷酸铁锂材料为主,2024年出货量达246万吨,占比正极材料总出货量的73%。其次是三元材料,2024年出货量达65万吨,占比正极材料总出货量的19%。2024年,锰酸锂材料和钴酸锂材料出货量分别达到13万吨和10.5万吨,分别占比4%和3%。

国内正极材料企业已具备全球竞争力,市场CR5达50%以上,市场集中度较高,湖南裕能、德方纳米等企业在磷酸铁锂领域具有领先地位,容百科技、天津巴莫等企业在高镍三元正极材料领域具有显著优势。

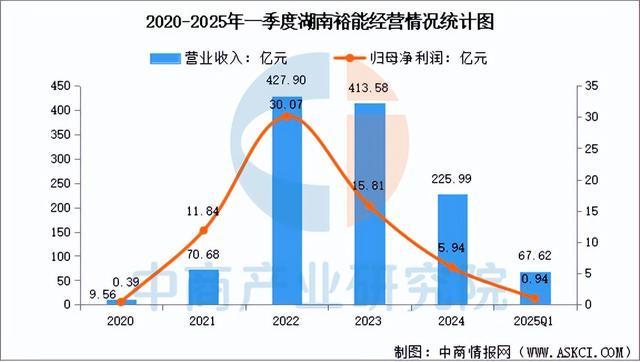

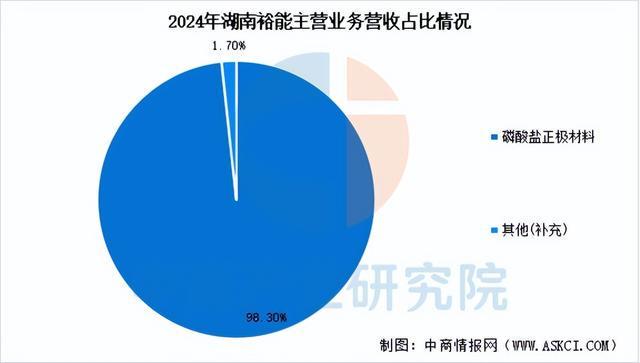

湖南裕能新能源电池材料股份有限公司是国内主要的锂离子电池正极材料供应商,专注于锂离子电池正极材料研发、生产和销售。公司的主要产品包括磷酸铁锂等锂离子电池正极材料,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。2025年一季度,公司实现营业收入67.62亿元,同比增长49.60%,归母净利润为9431.64万元,同比下降40.56%。2024年,公司磷酸盐正极材料收入222.1亿元,占比98.30%

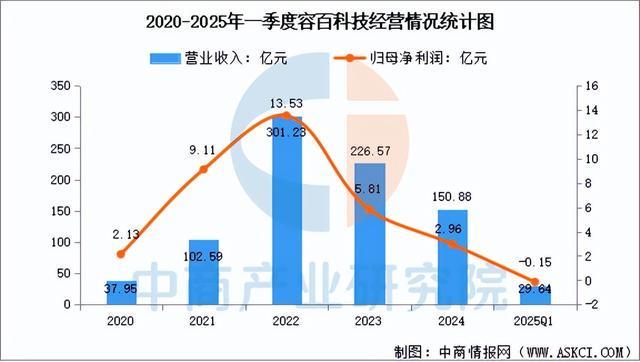

宁波容百新能源科技股份有限公司主要从事多元材料、磷酸锰铁锂材料、钠电材料及多元前驱体的研发、生产和销售,产品主要用于锂/钠电池的制造,并主要应用于电动汽车、电动二轮车、储能设备及电子产品等领域,核心产品包括NCM811系列、NCA系列、NCMA系列、Ni90及以上超高镍系列的正极材料,纯用系列及掺混系列的磷酸锰铁锂正极材料,层状氧化物和聚阴离子系列的钠电正极材料和三元前驱体。

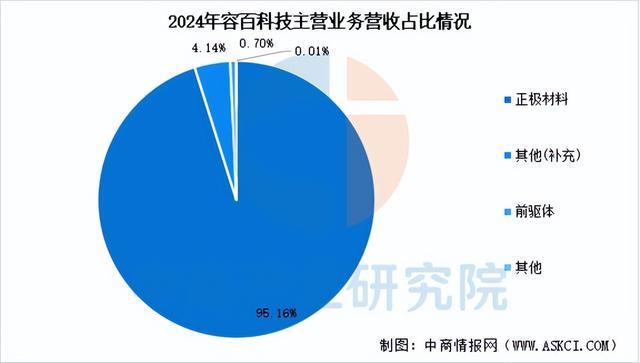

2025年一季度,公司营业收入为29.64亿元,同比下降19.71%,归母净利润亏损1542.95万元,同比增长58.57%。2024年,公司正极材料收入143.6亿元,占比95.16%。

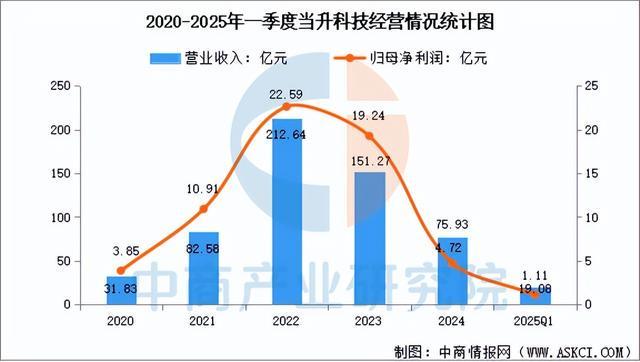

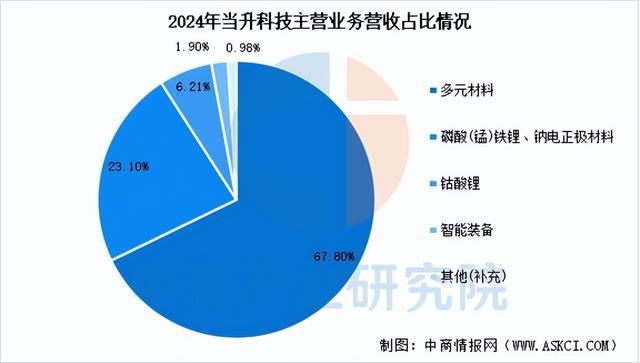

北京当升材料科技股份有限公司主要研发、生产与销售多元材料、磷酸(锰)铁锂、钴酸锂等锂离子电池正极材料和多元前驱体等材料,目前业务范围遍布中国、韩国、日本、欧美、东南亚、南亚等国家和地区,应用领域涵盖动力、储能及消费等不同市场。2025年一季度,公司实现营业总收入19.08亿元,同比增长25.80%,归母净利润1.11亿元,同比增长0.22%。2024年,公司多元材料收入51.48亿元,占比67.80%,磷酸(锰)铁锂、钠电正极材料收入17.54亿元,占比23.10%,钴酸锂收入4.717亿元,占比6.21%。

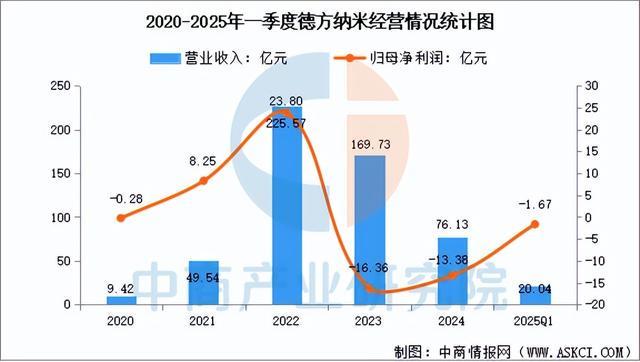

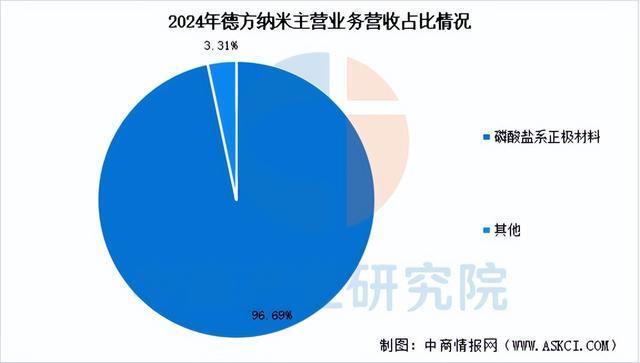

深圳市德方纳米科技股份有限公司致力于锂离子电池核心材料的研发、生产和销售,主要产品为纳米磷酸铁锂、磷酸锰铁锂和补锂增强剂,产品主要应用于新能源汽车和储能等行业领域。2025年一季度,公司营业收入为20.04亿元,同比增长5.90%,归母净利润亏损1.67亿元,同比增长9.51%。2024年,公司磷酸盐系正极材料收入73.61亿元,占比96.69%。

天津巴莫科技有限责任公司成立于2002年,是一家主要从事锂离子电池材料研制、开发和产业化生产的高新技术企业。公司现注册资本2.07亿元,净资产17亿元,拥有员工2000余人,并在天津高新技术产业园区和四川成都成阿工业园区同时建有国内智能化水平高、综合实力强的锂离子电池材料产业化基地。截至目前,公司已具备年产106000吨正极材料的生产能力。巴莫科技在正极材料市场占有率方面位列国内厂商第一梯队,显示出较强的市场竞争力。

国家层面通过《节能与新能源汽车产业发展规划》《中国制造2025》等政策,明确将新能源汽车与高性能电池列为战略性新兴产业,并设立技术目标(如2020年动力电池模块比能量达300Wh/kg以上),推动行业技术迭代与产能扩张。同时,“双碳”目标下,新能源产业成为能源转型的核心载体,正极材料作为锂电池性能的关键决定因素,其研发与产业化得到政策倾斜,例如对高镍三元、磷酸锰铁锂等新材料的资金支持与税收优惠,为行业提供了稳定的市场预期与资源保障。

新能源汽车领域,高端车型对高能量密度三元材料的需求持续增长,而中低端车型与储能市场则依赖磷酸铁锂的低成本与长寿命优势。2024年,磷酸铁锂动力电池产量占比达67%,储能领域需求更是成为其核心驱动力。此外,船舶电动化、航空航天等新兴领域对高功率、耐极端环境材料的定制化需求,推动企业向“技术+生态”综合布局转型,例如通过材料数据库整合设计、仿真与失效分析,缩短研发周期。这种需求结构的分化与升级,促使行业从单一产能竞争转向差异化技术路线,为高端材料与定制化解决方案提供了市场机遇。

中国已形成覆盖“资源开采-前驱体合成-材料烧结-回收利用”的全链条生态,头部企业通过垂直整合资源(如并购海外矿山、布局电池回收)降低对单一供应链的依赖,同时横向联合科研机构与上下游伙伴,构建“材料创新联合体”加速技术转化。例如,在印尼红土镍矿开发项目中,中国技术方案占比领先,形成“资源-冶炼-材料”区域化生产网络。此外,依托“一带一路”倡议,中国企业通过技术授权与合资建厂,为沿线国家提供产能合作,既输出产能又共享发展红利,而欧美本土化政策收紧背景下,具备全球化产能布局与资源保障能力的企业,更有效规避贸易壁垒风险,在变革中把握机遇。

更多资料请参考中商产业研究院发布的《2025-2030年中国正极材料行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

全新奥迪 A5L Sportback 上市,首搭华为乾崑智驾,限时臻享价25.99万元起

9999元!追觅Matrix10 Ultra扫拖机器人开售:三种拖布自动换

佰维存储闪耀ChinaJoy 2025:存储“潮”热爱,燃爆 Z 世代!

马上一年级的小朋友记得提前准备这些数学教具! 一盒全都配齐了,利用教具更好理解,孩子学的更轻松~#一...

马上一年级的小朋友记得提前准备这些数学教具! 一盒全都配齐了,利用教具更好理解,孩子学的更轻松~#一...